- 연결 대상 종속회사 총 6개 -> 유의미한 것은 3개

1) 연태파트론전자유한공사(중국 산동성) : 생산법인 / 22.3Q 누적 매출 866억, 순익 -6.5억 / 03.03. 설립

2) 파트론 비나(베트남 빈푹) : 생산법인 / 22.3Q 누적 매출 768억, 순익 -147억 / 08.05. 설립

3) 엘컴텍 : 휴대폰 카메라모듈용 렌즈, LED조명 및 EMS, 광산개발 사업 / 22.3Q 누적 매출 284억, 순익 63억 / 91.09. 설립(13년 파트론 인수)

- 본사(경기도 화성) : 03.01. 설립(삼성전기에서 분사)

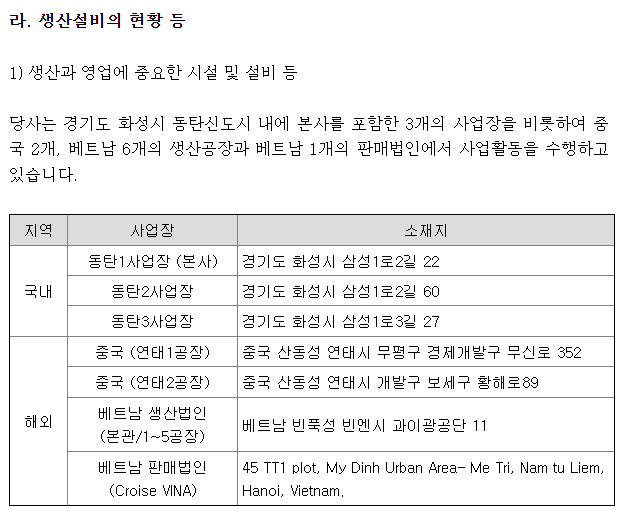

- 사업장 : 국내 3개, 중국 2개, 베트남 6개.

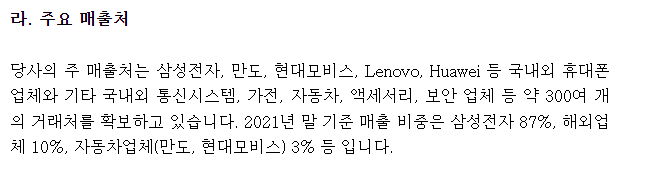

- 주요 거래처 : 삼성전자, 만도, 현대모비스, Lenovo, Huawei 등 국내외 휴대폰 업체와 기타 국내외 통신시스템, 가전, 자동차, 액세서리, 보안 업체 등 약 300여 개의 거래처

- 총 5891만주 중 자사주 405만주 6.8%. 김종구(최대주주) 900만주 15.28%, 박명애(최대주주 아내 추정) 265만주 4.51%. 자사주 포함 총 33.81%, 자사주 제외시 26.92%.

- 김종구 49년생, 김종태 65년생. 승계 이슈 없는지 확인 필요.

-03년, RF 기술과 장비를 이용하는 유전체 필터 + 아이솔레이터(신호 전파가 순방향으로만 되는 회로소자) 사업을 시작으로, 같은 설비와 기술을 이용하는 '안테나(국내 M/S 1위)'로 사업 확장

- 05년, 휴대폰 수요 증가를 기반으로, 반도체 조립 기술을 활용한 '카메라모듈(휴대폰용 국내 M/S 2위)' 사업 시작.

- 13년, 매출 1조 달성(핵심 기술, 제조 설비 공유, 주요 부품의 내재화로 원가 및 품질 경쟁력 확보 등)

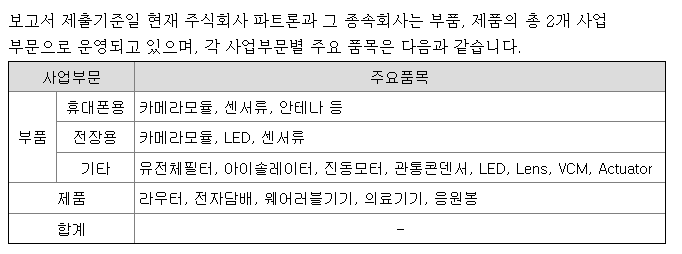

- 신사업

1) 자동차용 부품(카메라 모듈, 스마트 헤드라이트용 LED, 지문센서, TMS(엔진온도관리 시스템 부품)) => 22년 이후

2) 5G용 무선기기(라우터(네트워크 공유기)) => 22년 이후

3) 각종 센서 모듈(심박, 온도, 지문인식, 홍채인식, ToF(Time of Flight. 비행거리측정)모듈 등) => 18년 매출

4) 웨어러블 기기(스마트 워치, 무선 헤드셋, 체온계 등) => 22년 이후

- 현재 주력(경쟁 우위)

: 카메라 모듈, 안테나, 센서 모듈

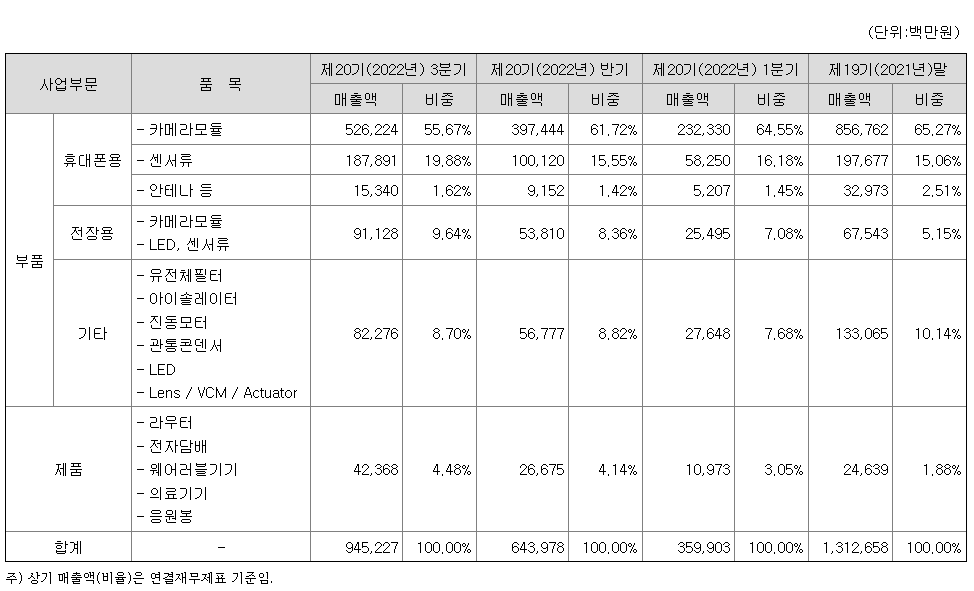

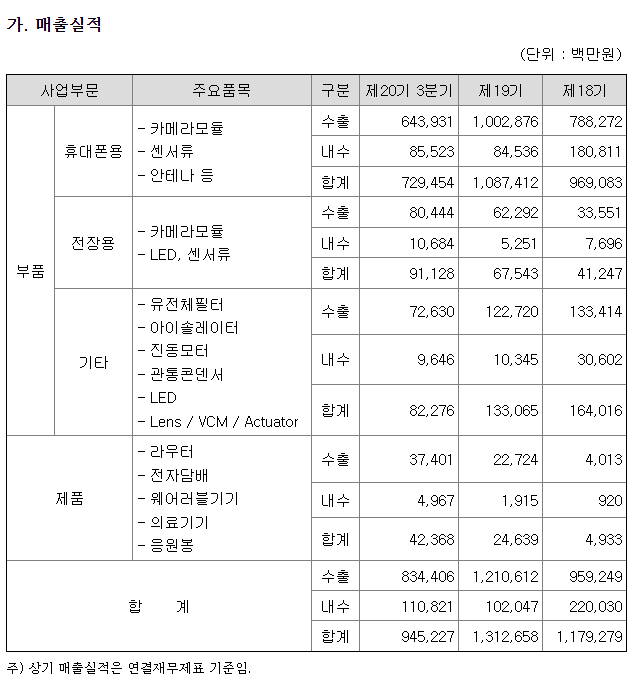

- 매출 비중(22.3Q 누적 기준, 9,452억, 수출 88%/내수 12%)

1) 부품 95.52%/9,029억(수출 84%, 내수 11.5%)

: 휴대폰용 77.17%/7,293억(수출 67%, 내수 17%)(카메라 모듈 55.67%/5,262억, 센서류 19.88%/1,878억, 안테나 등 1.62%/153억)

: 전장용 9.64%/911억(수출 8.4%. 내수 1.2%)(카메라모듈, LED, 센서류)

: 기타 8.7%/822억(수출 7.6%, 내수 1.1%)(VCM,엑츄,아이솔레이터 등)

2) 제품 4.48%/423억(수출 4%, 내수 0.5%)

: 라우터, 전자담배, 웨어러블기기, 의료기기, 응원봉

* 빨강색 : 시장 우위 제품, 초록색 : 시장 열위(M/S 2위 이하) 신제품

- 주요 매출처 : 21년 기준 삼성 87%, 해외 업체 10%, 자동차업체(만도,현대모비스) 3% 등

: 삼성전자, 만도, 현대모비스, Lenovo, Huawei 등 국내외 휴대폰 업체와 기타 국내외 통신시스템, 가전, 자동차, 액세서리, 보안 업체 등 약 300여 개의 거래처

- 수주는 P/O에 의한 단납기, 고객사 생산계획에 따라 수시로 생산/납품. 수주잔고 의미 없음.

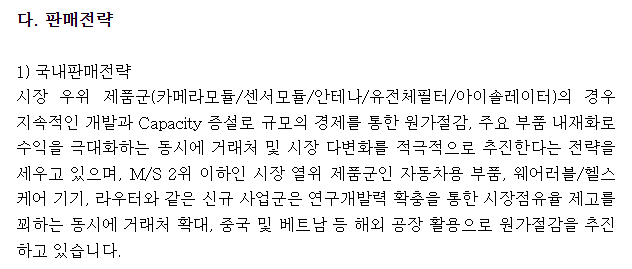

- 경쟁사 난립 및 부품업계의 경쟁 심화 등으로 매 분기 3~5% 수준의 단가인하. 당사에서는 매년 신제품 개발 및 출시, 기능 추가 등을 통해 평균 단가를 올림으로써, 단가 인하로 인한 매출 감소를 최대한 방어. 주요부품 내재화, 수량 증대, 원가절감 및 수율 개선 등을 통해 수익성을 유지.

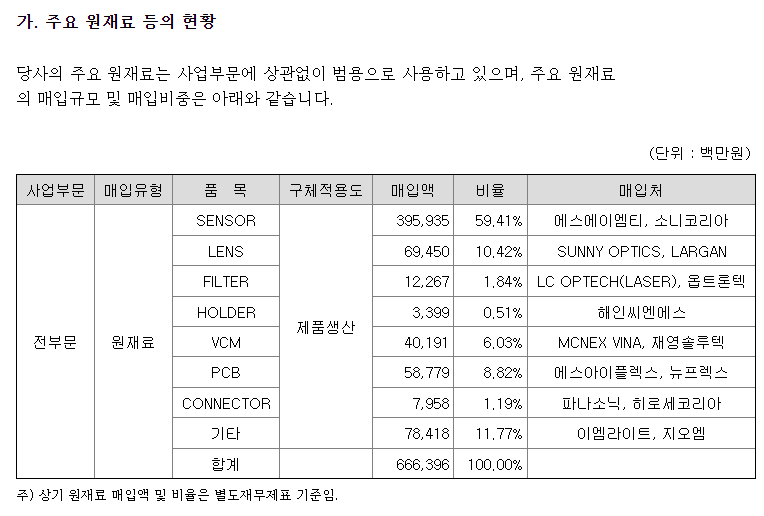

- 원재료(센서, 렌즈, 필터 등)는 사업 부문에 상관 없이 범용으로 사용. 원재료 CR은 매 분기 2~3% 정도.

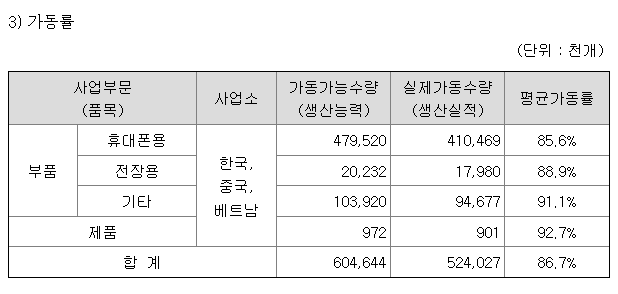

- 생산능력 중 휴대폰용은 점점 줄어들고, 전장용은 늘어나고 있음.(<- 전장/휴대폰용 범용으로 사용할 수 있는건가?)

가동률은 22.3Q 기준 85%~92%(제품)

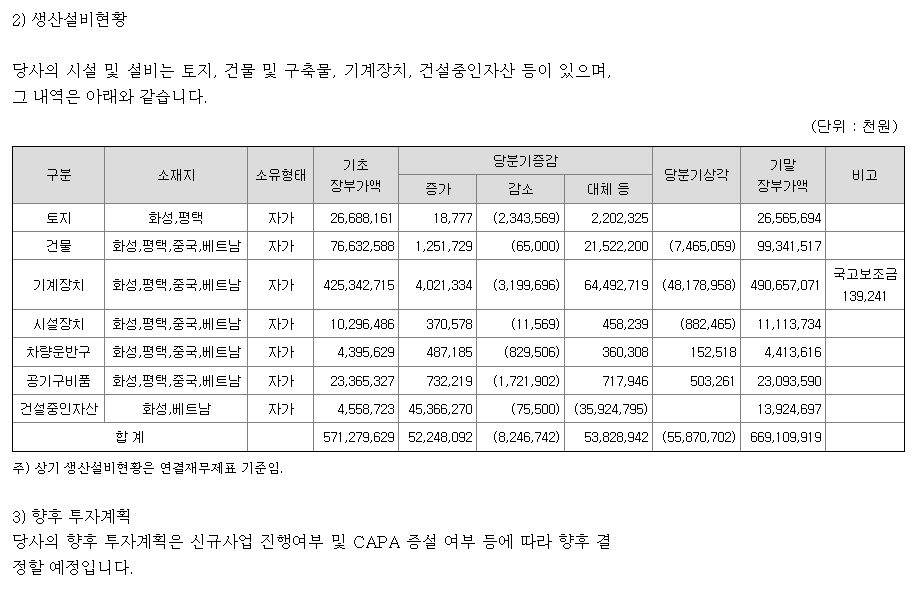

- 사업장/생산공장은 국내 3개(동탄), 중국 2개, 베트남 5개

- 22.3Q까지 644억 기계장치 대체, 215억 건물 대체.

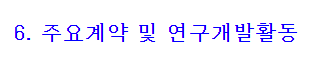

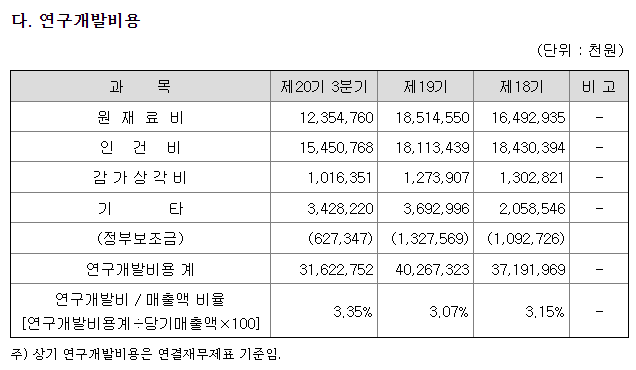

- 연구개발비 매출의 3% 내외 지출. 특허권 224개(국내 220개, 해외 4개) 보유.

<생각>

1) 핸드셋 관련 센티(센서, 카메라모듈)가 턴해야 함. 카메라모듈의 경우 미들싱글 정도의 마진에서 기종별 마진 차이가 크게 난다기 보다는 결국 물량 확보를 많이해야 하는 구조.

2) 전자담배(OEM, 릴에이블)는 2022년 시작단계(22.2Q부터 매출 인식. 22년 수백억 규모). 2023년(1000억 이상 타겟) 얼마나 매출 규모를 가져올지가 관건.

3) 신사업 중 기대되는 부분은 전장(카메라 모듈 및 LED 모듈 등). 이 부분이 얼마나 개화할 수 있을지가 중요해 보임.

'기업분석' 카테고리의 다른 글

| [디스플레이] AP시스템 사업보고서 읽기 (0) | 2023.01.16 |

|---|---|

| [전자담배] 이랜텍 사업보고서 읽기 (0) | 2022.12.19 |

댓글